Quando o carro vira uma fonte de ansiedade financeira

Ter um carro no Brasil é, para muitos, uma necessidade real. É o meio de transporte para o trabalho, para levar os filhos à escola, para fazer compras, para compromissos de saúde. Mas junto com a liberdade que o veículo oferece, vem um conjunto de obrigações financeiras que, quando se acumulam, transformam o carro em uma das maiores fontes de pressão no orçamento familiar.

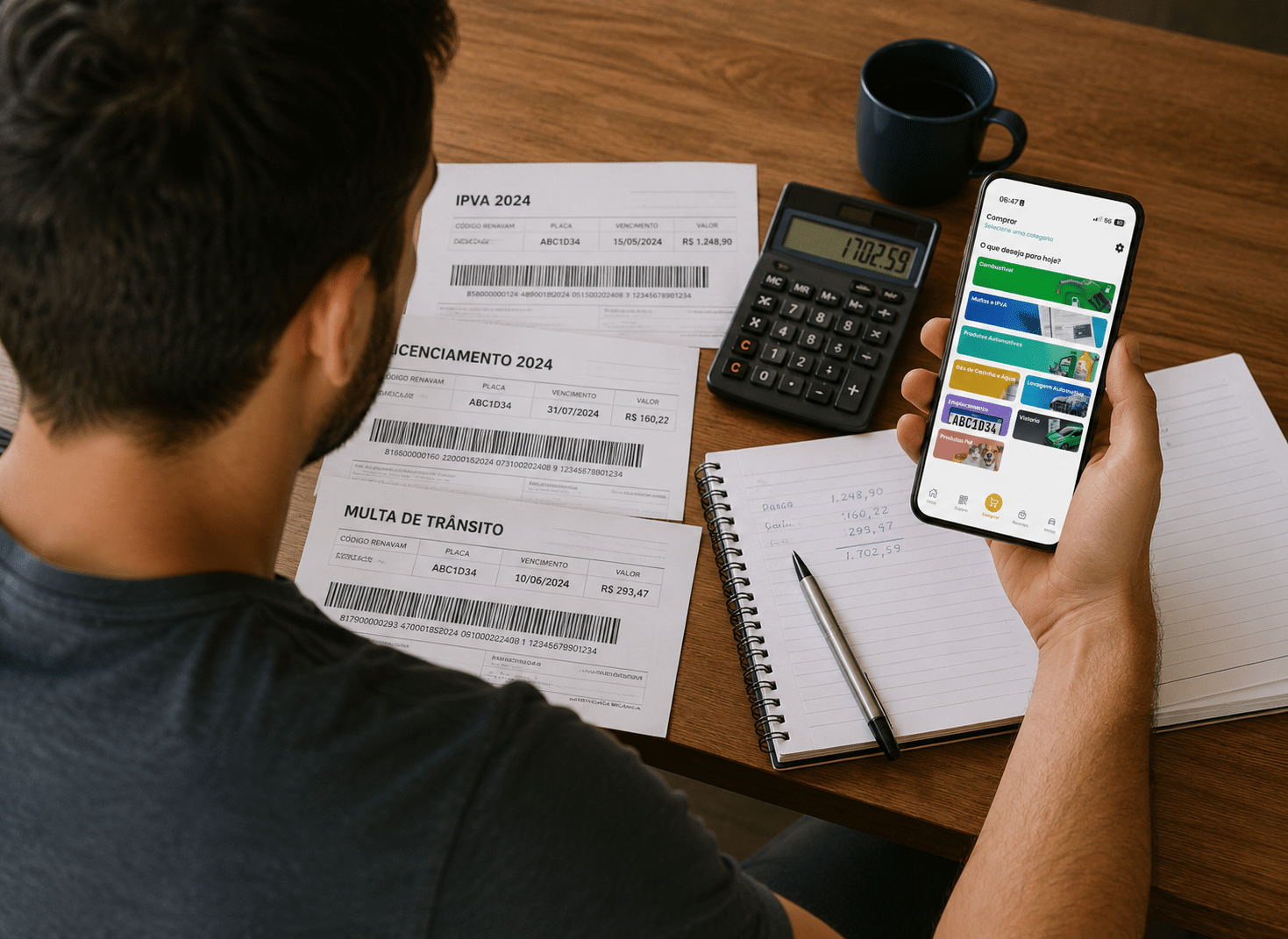

IPVA vencendo em janeiro. Licenciamento chegando logo depois. Uma multa antiga que ficou para trás. Outra que nem foi percebida na época. De repente, o motorista se vê diante de um volume de débitos que não esperava, sem saber por onde começar, sem dinheiro disponível para quitar tudo de uma vez e com medo das consequências de deixar passar.

Essa situação é muito mais comum do que parece. Milhões de brasileiros convivem com débitos veiculares pendentes, não por descaso, mas porque o calendário de vencimentos não respeita o calendário financeiro de ninguém. E quando tudo bate na mesma época, o sufocamento é real.

A boa notícia é que existe uma saída prática, acessível e que a maioria dos motoristas ainda não conhece. Mas antes de chegar a ela, vale entender exatamente o que compõe esse peso e por que ele tende a crescer quando é ignorado.

Os três vilões do orçamento do motorista

Para enfrentar qualquer problema financeiro, o primeiro passo é entender o que está gerando o custo. No caso dos débitos veiculares, três categorias concentram a maior parte do impacto: o IPVA, as multas de trânsito e o licenciamento anual. Cada uma tem sua própria lógica de cobrança, sua própria forma de crescer quando não é paga e seu próprio conjunto de consequências quando negligenciada.

O IPVA, Imposto sobre a Propriedade de Veículos Automotores, é um tributo estadual cobrado anualmente sobre veículos registrados em nome de pessoas físicas ou jurídicas. O valor é calculado com base em um percentual aplicado sobre o valor de mercado do veículo, geralmente consultado via Tabela FIPE, e varia de estado para estado. Cada unidade da federação define sua própria alíquota, que costuma ficar entre 1% e 4% do valor do carro. Isso significa que, dependendo do estado e do valor do veículo, o IPVA pode representar uma parcela bastante relevante do orçamento anual do motorista.

O vencimento do IPVA costuma acontecer no início do ano, com possibilidade de pagamento à vista com desconto ou parcelamento em cotas mensais, conforme o calendário de cada estado. Para quem não se planeja com antecedência, a cobrança chega como uma surpresa, especialmente em janeiro, quando o orçamento já está pressionado por outras despesas típicas do começo de ano, como material escolar, IPTU e reajustes de planos de saúde.

As multas de trânsito têm uma dinâmica diferente. Elas podem surgir a qualquer momento, por excesso de velocidade, avanço de sinal, estacionamento irregular, uso do celular ao volante, entre outras infrações. O problema é que muitas multas chegam pelo correio semanas ou até meses depois da infração, e nem sempre o motorista está atento ao prazo para recurso ou para pagamento com desconto. Quando a multa não é quitada dentro do prazo, ela vai para o cadastro de débitos do veículo e pode gerar restrições sérias.

Além disso, as multas têm um sistema de pontuação na CNH que pode levar à suspensão do direito de dirigir em casos de acúmulo. Isso significa que uma multa ignorada não é apenas um problema financeiro. Pode se tornar um problema legal e de mobilidade.

O licenciamento anual, também chamado de CRLV, é o documento que comprova que o veículo está regularizado perante os órgãos de trânsito. Sem ele, o motorista está sujeito a autuação a qualquer abordagem policial, além de não poder realizar transferências ou outros procedimentos junto ao Detran. O licenciamento está vinculado ao pagamento do IPVA e à quitação de todas as multas pendentes, o que significa que, enquanto houver débitos em aberto, não é possível obter o documento.

Essa interdependência entre os três débitos é um dos fatores que mais complicam a vida do motorista desorganizado financeiramente. Você não consegue licenciar sem pagar o IPVA. Não consegue licenciar com multas em aberto. E sem o licenciamento, o veículo fica em situação irregular, com riscos que vão muito além de uma simples multa adicional.

Quando tudo vence junto: o efeito sufocamento

O problema não é apenas o valor individual de cada débito. É o efeito combinado de todos eles chegando ao mesmo tempo, ou em sequência tão rápida que o orçamento não consegue absorver.

Imagine um motorista com um carro popular, avaliado em torno de R$ 50.000. O IPVA, dependendo do estado, pode girar em torno de R$ 1.000 a R$ 2.000 por ano. O licenciamento, somando taxas e emolumentos, pode representar mais algumas centenas de reais. E se houver duas ou três multas esquecidas, o valor total pode ultrapassar facilmente R$ 3.000 ou R$ 4.000 em débitos acumulados.

Para a maior parte das famílias brasileiras, esse valor não está disponível de forma imediata. O orçamento mensal é comprometido com aluguel ou financiamento, alimentação, energia, plano de saúde, escola dos filhos. Um gasto extraordinário dessa magnitude, concentrado em poucos meses, é capaz de desequilibrar completamente as finanças domésticas.

E o calendário não ajuda. O IPVA chega em janeiro, quando as despesas do início do ano já pressionam o caixa. O licenciamento acompanha o IPVA. As multas aparecem quando aparecem, sem aviso prévio e sem respeito pelo momento financeiro do motorista. O resultado é uma sensação de sufocamento que muitos conhecem bem: a impressão de que não importa quanto se esforce, o carro sempre vai aparecer com uma conta nova para cobrar.

Essa pressão tem um custo emocional que também não pode ser ignorado. A preocupação com débitos pendentes afeta a qualidade do sono, a concentração no trabalho e a sensação geral de controle sobre a própria vida financeira. O carro, que deveria ser um instrumento de liberdade, vira uma fonte constante de ansiedade.

Ignorar os débitos sai ainda mais caro

Diante de tantas cobranças chegando ao mesmo tempo, uma reação comum é a procrastinação. Se não tem dinheiro para pagar agora, deixa para depois. O problema é que “depois” costuma ser mais caro do que “agora”, e muito mais complicado do que parece.

Os débitos veiculares não pagos dentro do prazo geram multas por atraso e juros, que fazem o valor original crescer progressivamente. Uma multa de trânsito que poderia ser quitada com desconto no prazo correto passa a custar mais a cada mês de atraso. O IPVA não pago acumula juros e pode gerar inscrição em dívida ativa do estado, com consequências que vão além do veículo.

Além do crescimento do valor, os débitos pendentes geram restrições diretas sobre o veículo. Um carro com IPVA atrasado ou multas em aberto não pode ser transferido para outro proprietário. Isso significa que, se o motorista precisar vender o carro, a negociação fica travada ou o valor de venda precisa ser reduzido para cobrir os débitos, o que representa prejuízo direto.

O licenciamento vencido transforma cada viagem em um risco. Em qualquer abordagem policial, blitz ou até mesmo em um acidente, o veículo sem CRLV está sujeito a apreensão. A retirada do veículo do pátio envolve taxas de guincho e diária de depósito que podem superar, em poucos dias, o valor dos próprios débitos que estavam pendentes. É um custo que se acumula de forma cruel sobre quem já estava sem condições de pagar.

Existe ainda o impacto sobre a CNH. Multas não pagas dentro do prazo legal continuam computando pontos na carteira. O acúmulo de pontos pode levar à suspensão do direito de dirigir, o que, para muitos motoristas que dependem do carro para trabalhar, representa uma ameaça direta à renda.

Em resumo: ignorar os débitos veiculares não é uma solução, é um adiamento que transforma um problema gerenciável em uma bola de neve. A saída não está em fingir que os débitos não existem. Está em encontrar uma forma de enfrentá-los sem comprometer o orçamento de uma vez só.

A solução que a maioria dos motoristas ainda não conhece

A lógica do parcelamento já está presente em quase todas as áreas do consumo brasileiro. Compras no cartão, financiamento de eletrodomésticos, planos de serviços, mensalidades. O brasileiro é um consumidor habituado a diluir custos ao longo do tempo. Mas quando o assunto são débitos veiculares, muitos ainda acreditam que a única opção é pagar à vista ou negociar diretamente com o Detran, o que nem sempre é simples ou acessível.

O que poucos sabem é que hoje já é possível parcelar IPVA, multas e licenciamento em até 12 vezes no cartão de crédito, diretamente pelo celular, sem precisar ir a uma agência, sem enfrentar fila no Detran e sem depender de um atendimento presencial que, muitas vezes, consome horas de um dia de trabalho.

Essa possibilidade existe dentro do Baratão Combustíveis, o maior aplicativo de descontos em combustíveis do Brasil, que foi além do abastecimento e passou a centralizar em um único lugar os principais serviços que os motoristas brasileiros precisam no dia a dia.

A proposta é simples: o motorista informa a placa e o CPF no app, visualiza todos os débitos pendentes do veículo, escolhe o número de parcelas e finaliza o pagamento pelo cartão de crédito integrado à carteira digital do aplicativo. Tudo em poucos minutos, sem sair de casa, sem burocracia e sem a pressão de precisar ter o valor total disponível de imediato.

Parcelar os débitos veiculares não é sinônimo de irresponsabilidade financeira. Pelo contrário. É uma decisão inteligente de gestão de caixa, que permite regularizar o veículo, evitar o crescimento dos débitos por atraso e redistribuir o impacto financeiro ao longo de meses, sem comprometer o orçamento de uma só vez.

O que é o Baratão Combustíveis e qual dor ele resolve

O Baratão Combustíveis é o primeiro marketplace de combustível do mundo e o maior aplicativo de descontos em combustíveis do Brasil. Presente em todos os estados do país, com mais de 3 mil postos credenciados, o app conecta motoristas a descontos exclusivos no abastecimento antes mesmo de saírem de casa.

Com mais de 4 milhões de usuários ativos, nota 4,9 na Apple Store e no Google Play e o título de aplicativo número 1 em downloads na categoria de veículos, o Baratão foi construído sobre uma premissa clara: o motorista brasileiro precisa de economia real e de soluções práticas reunidas em um único lugar.

O app nasceu para resolver a falta de transparência no preço do combustível, permitindo que o motorista compare postos, ative descontos e pague antes mesmo de chegar ao posto. Mas ao longo do tempo, evoluiu para se tornar uma plataforma completa de serviços automotivos, reconhecendo que a vida de quem tem carro no Brasil vai muito além do abastecimento.

Hoje, além dos descontos no combustível, o Baratão oferece o Clube de Vantagens com acesso a descontos em mais de 10 mil estabelecimentos parceiros em todo o Brasil, consulta gratuita à Tabela FIPE apenas com a placa do veículo, e o parcelamento de débitos veiculares, que reúne IPVA, multas e licenciamento em um só lugar, com pagamento em até 12 vezes no cartão de crédito.

O sistema de recompensas em Baratinhaz, a moeda digital do app, completa o ecossistema. A cada abastecimento, o usuário acumula Baratinhaz que se convertem em descontos nos próximos abastecimentos, criando uma dinâmica de economia crescente e recorrente para quem usa o app com regularidade.

O Baratão é gratuito, está disponível para Android e iOS, e foi desenvolvido para ser usado por qualquer motorista, independentemente do nível de familiaridade com tecnologia.

Como parcelar seus débitos veiculares pelo Baratão

O processo é direto e pode ser concluído em poucos minutos pelo celular. Veja o passo a passo:

1. Baixe o aplicativo Busque por “Baratão Combustíveis” na Apple Store ou no Google Play e faça o download gratuito.

2. Crie sua conta Cadastre-se com nome, e-mail e senha. O processo é rápido e não exige nenhum dado bancário nesse momento.

3. Acesse “Multas e IPVA” no app No menu do aplicativo, localize a opção dedicada a débitos veiculares. Essa funcionalidade foi desenhada para reunir todas as pendências do veículo em um único lugar.

4. Informe a placa e o CPF Com esses dois dados, o app consulta automaticamente os débitos vinculados ao veículo e os apresenta de forma clara e organizada.

5. Confira as pendências Visualize todos os débitos em aberto: IPVA atrasado, multas pendentes, licenciamento vencido. Tudo em uma única tela, sem precisar acessar diferentes sites de Detran ou Secretaria da Fazenda.

6. Escolha o número de parcelas Selecione a quantidade de parcelas que melhor se encaixa no seu orçamento, com opções de parcelamento em até 12 vezes no cartão de crédito.

7. Finalize o pagamento Confirme o pagamento pela carteira digital integrada ao app. A aprovação é rápida e o processo acontece inteiramente pelo celular, sem filas e sem deslocamento.

Regularizar o veículo nunca foi tão simples. E com o orçamento preservado ao longo dos meses, o motorista retoma o controle financeiro sem precisar sacrificar outras despesas essenciais.

Cupom exclusivo para leitores

Para quem chegou até aqui e quer aproveitar ainda mais o Baratão, há uma vantagem extra esperando. Use o cupom Blog1234 no seu próximo abastecimento pelo app e garanta mais R$ 0,10 de desconto por litro, além do desconto já oferecido pela plataforma.

É economia no combustível enquanto você regulariza o veículo. Dois problemas resolvidos, um único aplicativo.

Basta inserir o código Blog1234 no momento do pagamento dentro do app.

Atenção: o cupom é válido até 21/05/2026. Não deixe passar.

Baixe agora o Baratão Combustíveis e descubra como um único aplicativo pode transformar a relação do motorista brasileiro com o carro, do abastecimento ao parcelamento de débitos, com economia real em cada etapa.